Quando decido analisar a validade ou a coerência de um contrato de crédito pessoal, empréstimo consignado, financiamento, entre outros. Tratando especialmente de empréstimo não consignado, sempre considero a taxa média de juros como um indicador importante. Essa taxa reflete como o mercado financeiro se comporta em relação ao custo do crédito para pessoas físicas, esclarecendo se os juros aplicados em um contrato estão dentro dos padrões praticados. Apesar de não ser o único fator a ser analisado, saber como pesquisá-la no site oficial do Banco Central pode ajudar muito, seja para pessoas, empresas, advogados ou especialistas como nós na Baltazar Perícias.

Por que olhar para a taxa média de juros?

Em minha experiência, vejo muita dúvida sobre como comparar taxas cobradas no mercado. Por isso, acredito que consultar a taxa média pode trazer luz ao tema, funcionado como referência para discussões judiciais, negociações ou simples esclarecimento financeiro.

A taxa média de juros indica quanto, em média, as instituições cobram sobre o crédito pessoal não consignado, considerando grandes volumes e diferentes taxas.

E quando falamos de auditoria e perícia financeira, como Baltazar Perícias faz, essa consulta se torna um dos primeiros passos em qualquer avaliação detalhada.

Passo a passo para pesquisar a taxa média de juros

Agora, compartilho o caminho prático, do zero, para quem nunca usou o sistema do Banco Central e quer acessar esse índice com precisão. Fiz esse roteiro pensando em tornar o processo simples e acessível, transmitindo o que já repeti dezenas de vezes em consultorias.

1. Acesse o site do Banco Central

O primeiro passo é abrir o navegador de sua preferência e digitar “Banco Central do Brasil” na pesquisa. O endereço é sempre “bcb.gov.br”. Recomendo checar se o site é realmente oficial, para evitar informações desatualizadas.

2. Encontre a seção de séries temporais

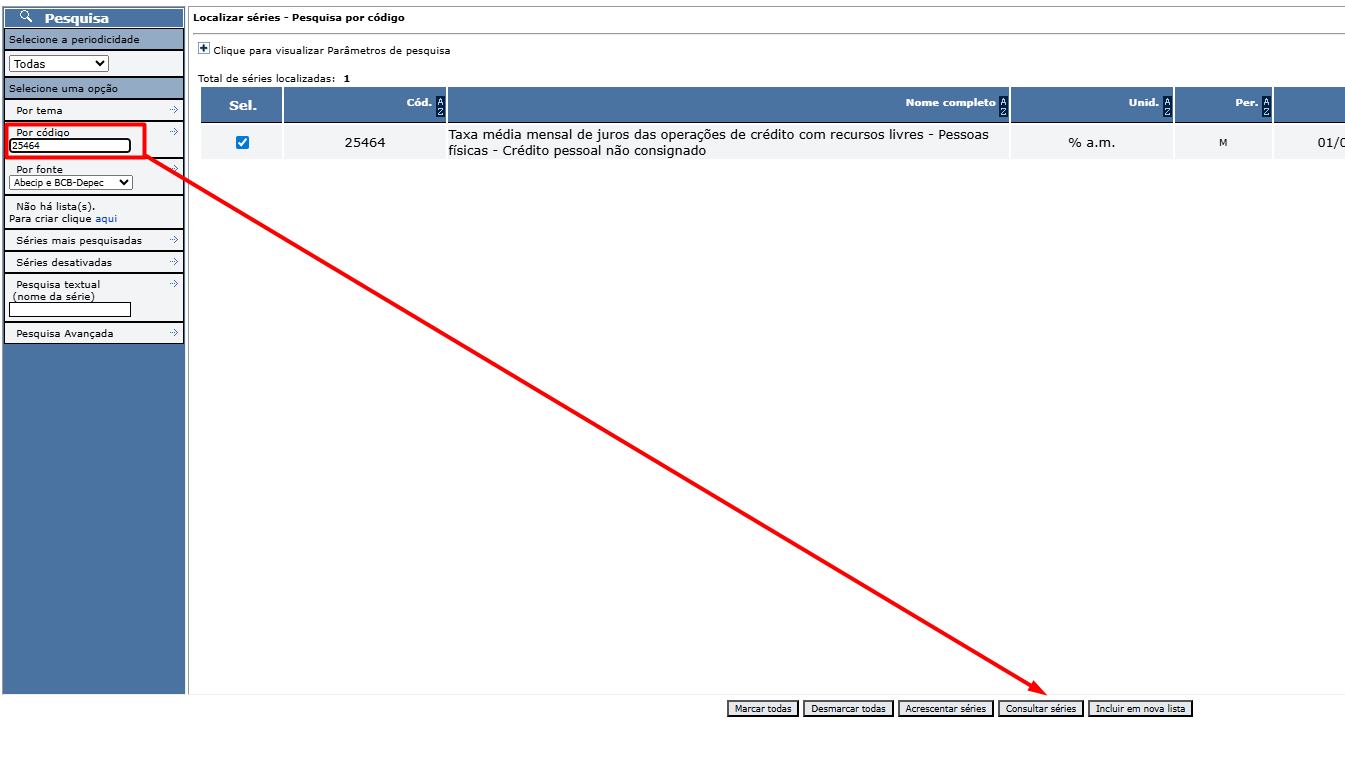

No menu principal, descer pela barra de rolagem do site até o final e clicar em séries temporais > digite o código 25464 – para consultar a taxa média mensal de juros das operações de crédito – Pessoas físicas – Crédito não consignado > consultar séries.

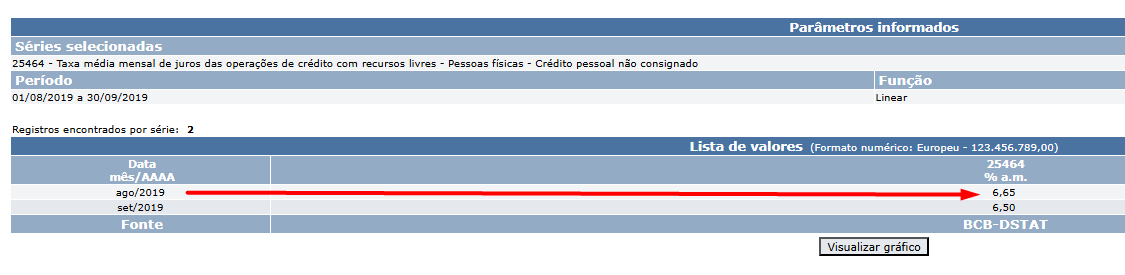

3. Verificando a taxa média do BACEN e comparando com a taxa no seu contrato “Crédito Pessoal Não Consignado”

Abaixo é possível verificar que a taxa média divulgada pelo BACEN para o período de agosto de 2019 foi de 6,65% ao mês.

No contrato que estamos analisando da CREFISA, a taxa informada foi de 22,00% ao mês, ou seja, aproximadamente 330% maior que a taxa divulgada, as teses jurídicas que analisamos dos advogados clientes da Baltazar Perícias é que juros acima da média de mercado (1x e meia) podem indicar abusividade, a capitalização diária sem previsão expressa é nula, e a abusividade nos encargos descaracteriza a mora, impedindo negativação e protesto. Normalmente utilizam como fundamento o REsp 1.061.530/RS.

No contrato que estamos analisando da CREFISA, a taxa informada foi de 22,00% ao mês, ou seja, aproximadamente 330% maior que a taxa divulgada, as teses jurídicas que analisamos dos advogados clientes da Baltazar Perícias é que juros acima da média de mercado (1x e meia) podem indicar abusividade, a capitalização diária sem previsão expressa é nula, e a abusividade nos encargos descaracteriza a mora, impedindo negativação e protesto. Normalmente utilizam como fundamento o REsp 1.061.530/RS.

Pontos Principais do REsp 1.061.530/RS:

- Juros Remuneratórios: A simples taxa acima de 12% ao ano não indica abusividade, mas pode ser revisada se for “consideravelmente superior à média de mercado” divulgada pelo Banco Central (BC).

- Capitalização de Juros: A capitalização diária (ou em periodicidade inferior à anual) é nula se não estiver expressamente pactuada.

- Descaracterização da Mora: Se houver abusividade nos encargos (juros/capitalização) no período de normalidade do contrato, a mora é descaracterizada, impedindo a inscrição do devedor em cadastros de inadimplentes e o protesto do título.

- Tarifas Bancárias: Tarifas como TAC e TEC só são válidas para contratos anteriores a 30/04/2008; após, apenas a Tarifa de Cadastro (TC) é permitida.

- Repetição de Indébito: A devolução de valores pagos a maior deve ser feita de forma simples, mesmo que a cobrança indevida venha de cláusula contratual reconhecida como abusiva.

Repercussão:

Este julgamento (Tema 28 do STJ) serve como orientação para casos semelhantes, aplicando-se a contratos bancários de consumo (exceto Cédulas de Crédito Rural, etc.) para balizar a atuação das instituições financeiras e proteger o consumidor contra abusos, impactando decisões de tribunais em todo o país.

Por que a taxa média não é suficiente sozinha?

Apesar de ser um ótimo ponto de partida, a taxa média de juros serve como indicador para avaliar se os juros do seu contrato estão muito fora da média, mas não substitui uma análise detalhada. Isso porque cada instituição financeira cobra uma taxa conforme perfil e risco do cliente.

Já observei casos em que clientes receberam propostas com taxas exuberantemente acima da média, por exemplo, enquanto a média era 6,65% ao mês, o contrato cobrava 22% mensais. Isso, obviamente, levanta dúvidas sobre abusividade e pode ser objeto de perícias, algo muito presente no trabalho da Baltazar Perícias.

Como a média é ponderada?

Nesse contexto, acho importante reforçar um detalhe técnico: a taxa média divulgada pelo Banco Central é ponderada pelo volume de crédito ofertado por cada instituição. Ou seja, bancos que emprestaram mais dinheiro com taxas específicas acabam influenciando mais o resultado final do que outros com volumes menores.

Esse cálculo oferece uma visão mais realista do cenário nacional, refletindo o peso das principais operações, ao invés de simplesmente somar as taxas e dividir pelo número de bancos.

Quando considerar outras análises?

Confesso que nunca tomo a taxa média como única verdade. Sempre cruzo a informação com:

- O perfil do cliente ou empresa;

- O Custo Efetivo Total (CET) informado pela instituição;

- Possíveis cobranças adicionais embutidas nas parcelas;

- As financiadoras e bancos envolvidos, pois cada um tem sua política;

- A taxa informada em confronto com a taxa aplicada.

Esse tipo de análise combinada é muito usado nas perícias financeiras, se quiser entre em contato que fazemos uma análise detalhada do seu caso.

Conclusão: referência fundamental, mas não absoluta

Fazer a consulta da taxa média de juros no Banco Central pode parecer coisa de especialista, mas seguindo esses passos, consigo comparar e entender se um contrato está evidente ou não em relação ao que o mercado pratica. Isso é conhecimento valioso para profissionais, advogados, empresas e até consumidores finais.

Se você tem interesse em auditoria, perícia contábil, financeira, tributária ou quer aprofundar análises no mundo corporativo, vale conhecer mais os materiais no blog da Baltazar Perícias e saber como transformamos dados em clareza técnica. Entre em contato para entender como nossa experiência pode trazer argumentos sólidos em seus processos e análises prévias.

Perguntas frequentes

O que é taxa média de juros?

Taxa média de juros representa o valor percentual cobrado, em média, pelas instituições financeiras ao conceder empréstimos ou financiamentos para pessoas físicas, considerando diferentes volumes e taxas individuais praticadas. Esse indicador tem função referencial e pode variar mensalmente conforme o comportamento do mercado.

Como consultar taxas no Banco Central?

Basta acessar o site oficial do Banco Central do Brasil, séries temporais > digite o código 25464 – para consultar a taxa média mensal de juros das operações de crédito – Pessoas físicas – Crédito não consignado > consultar séries.

Quais bancos têm as menores taxas?

O Banco Central divulga a média dos dados, mas não discrimina o nome das instituições (por meio desta consulta). Por isso, ao pesquisar, não é possível saber de imediato quais bancos oferecem a menor taxa. Normalmente, essa consulta individual deve ser feita por outro caminho.

Vale a pena comparar taxas pelo site?

Comparar taxas pelo site do Banco Central fornece uma ótima perspectiva geral, principalmente para identificar cobranças abusivas em contratos atuais ou futuros. Essa análise é especialmente útil em demandas judiciais, administrativas ou perícias, como as realizadas por especialistas da Baltazar Perícias.

Como interpretar os dados encontrados?

Ao encontrar a taxa média para determinado período, uso como referência inicial para medir se o contrato analisado está dentro ou fora do padrão de mercado. No entanto, é sempre bom complementar a interpretação avaliando o perfil de crédito, o CET, o contexto do empréstimo e outros fatores que podem justificar taxas mais altas ou baixas.

Deixe um comentário